Nachdem der Oktober eine deutliche Erholungsrallye brachte, war das Bild im November nicht mehr ganz so klar. Zwar konnte auf den Aktienmärkten beidseitig des Atlantiks ein Plus verbucht werden, dieses fiel für große US-Aktien aber marginal aus, während europäische Aktien deutlich anstiegen. Erneut trübte der weiter fallende Ölpreis das Bild für die großen Energie-Unternehmen ein.

Innerhalb der USA zeigten sich die Auswirkungen von Energiepreisen auf Aktien auch am Vergleich Small Caps zu Large Caps. Der Russell 2000, der wohl bekannteste Small Cap Index, erzielte ein Plus von über 3% im November. Der S&P 500 konnte sich hingegen gerade so in positivem Terrain halten.

In Europa erstarkte der DAX wieder und kletterte um fast 5%. Damit ließ er innerhalb unserer EU-Rotation den Euro Stoxx und den MDAX hinter sich. Letzt genannter ist nach wie vor selektiert und hat in diesem Jahr beinahe eine doppelt so gute Performance verzeichnet wie der große Bruder DAX.

Über die fünf beobachteten Emerging Market-Länder war die Rendite-Differenz sehr gering. Ein Grund könnte sein, dass globale Investoren weniger die Schwellenländer untereinander vergleichen, sondern vielmehr überhaupt für oder gegen eine Allokation in diese entscheiden. Ein Abwarten vor der FED-Zinsentscheidung und auf eine entgegenkommendere Währungsbewegung zu Gunsten der Schwellenländer-Währungen könnten die entscheidenden Faktoren sein.

Die FED hob Mitte Dezember, wie von der Mehrzahl der Marktteilnehmer erwartet, den Leitzins an. In direkter Folge stiegen die Kurse von Risikoanlageklassen. An den folgenden Tagen war das Bild allerdings uneinheitlicher.

Unsere Strategien im November

[Dieser Textteil ist nur für Empfänger unseres Newsletters verfügbar. Sie können sich hier für den Newsletter registrieren.]

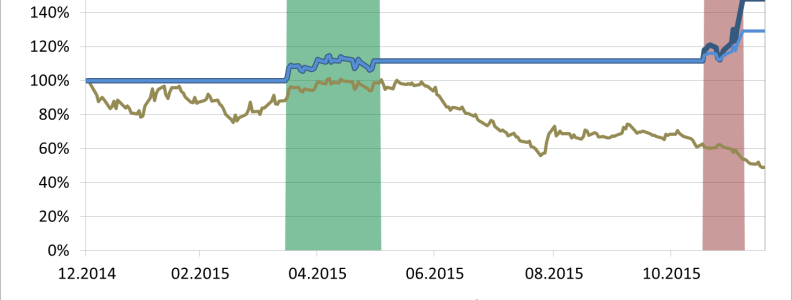

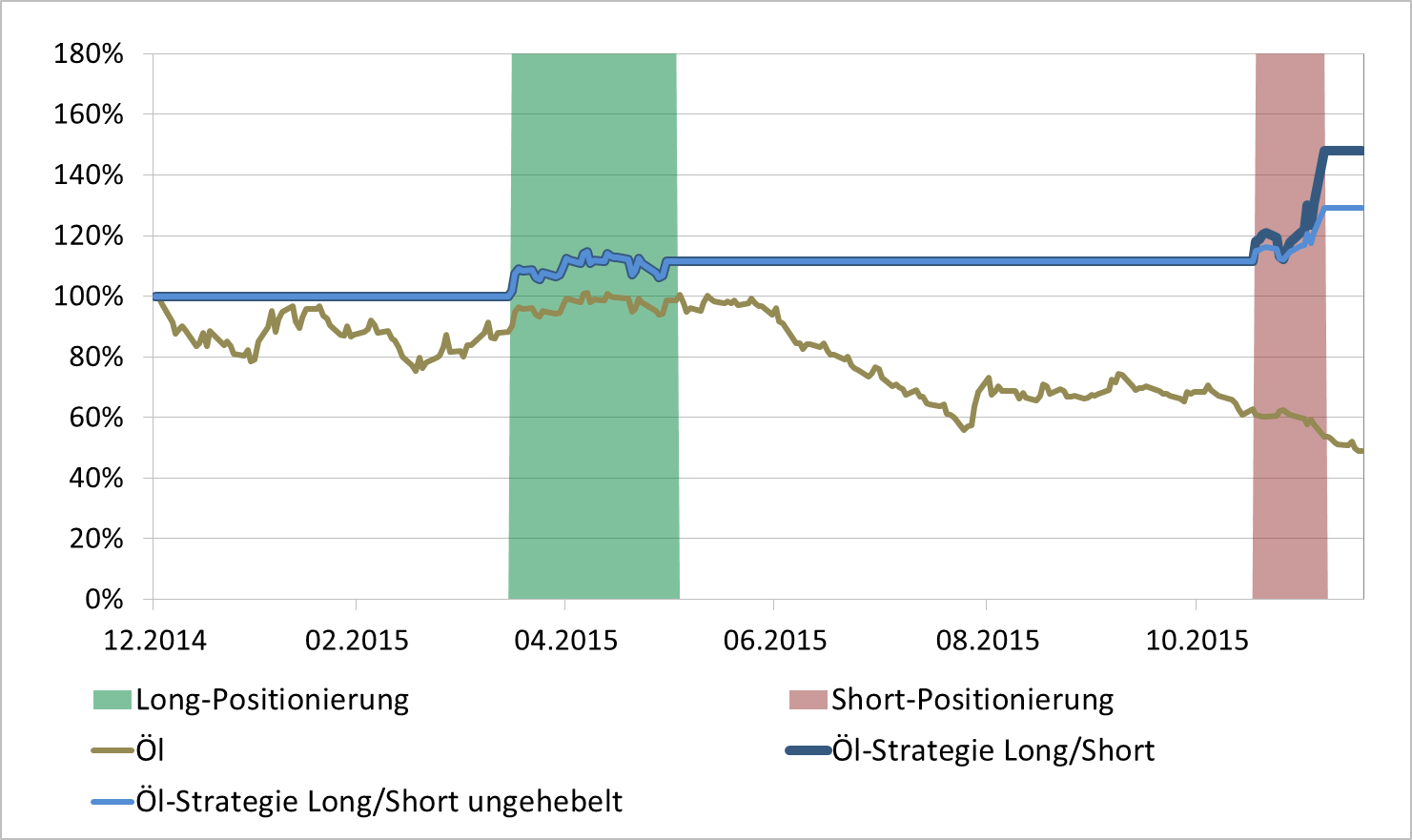

Öl im Fokus

Der Ölpreis fällt seit Sommer 2014 und hat in den letzten Tagen neue Tiefs erreicht. Öl beeinflusst die Weltwirtschaft wie kein zweiter Rohstoff und hat damit direkte und indirekte Auswirkungen auf andere Rohstoffe und auf Anlageklassen wie Aktien und Unternehmensanleihen.

Von den teils sehr schnellen und großen Bewegungen dieses Rohstoffs soll in beiden Richtungen profitiert werden können. Die Strategie, die hierfür angewendet wird, positioniert sich nur opportunistisch. Das bedeutet, nur wenn das systematische Modell eine ausreichend hohe Wahrscheinlichkeit für eine Auf- oder Abwärtsbewegung anzeigt, wird auch eine Position signalisiert. Diesen „Luxus“ können wir uns erlauben, da wir nicht den Anspruch haben, zu jeder Zeit eine Meinung zu dem Rohstoff haben zu müssen. Das widerspricht nicht unseren Anstrengungen, die Strategie so zu verbessern, dass für einen größeren Zeitanteil Signale geliefert werden können.

Im laufenden Jahr war für rund 20% der Zeit überhaupt nur ein Signal gegeben. Im Frühjahr gab es ein positives Signal, vor wenigen Wochen ein negatives. In den restlichen 80% an Handelstagen konnte die für Öl reservierte Allokation demnach anders verwendet werden, z.B. für Aktien, Anleihen oder als Cash.

Die jeweils recht kurzzeitigen Positionierungen reichten aus, um ein Plus von rund 30% einzufahren. Dies gilt für die Strategie, die keinen Hebel anwendet. Die Strategie mit Hebel (maximal 200%) erzielte rund +50% seit Jahresbeginn. (Letztere Version stellt eine kleine Allokation innerhalb unserer Global Macro-Strategie dar.)

Die folgende Grafik zeigt die Wertentwicklung der beiden Strategie-Versionen im Vergleich zu Öl. Der grüne Hintergrund stellt den Zeitraum einer positiven Signalgabe (Long) dar, während der rote Hintergrund für negative Signalgabe (Short) steht.

Ausblick:

Bisher ist die fast obligatorische Jahresendrallye ausgeblieben. Seit der Zinsanhebung bewegen sich die Finanzmärkte genauso unruhig wie in den Wochen davor. Fehlende Impulse zum Jahresende und geringe Liquidität unterstützen die ansteigende Volatilität der letzten Wochen zudem.

Auch wenn in den letzten Tagen des Jahres durchaus noch eine ansehnliche Aufwärtsbewegung bei Aktien und anderen Risiko-Anlagesegmenten einsetzen könnte, wird das Jahr 2015 für viele Strategien und Anlageklassen unversöhnlich enden. Mit dem starken Preisverfall bei den Rohstoffen, der sich aus 2014 fortsetzte, dem Crash im August, dem Abverkauf bei High Yields im Dezember und der gleichzeitig eintretenden starken Verlustbewegung und damit einem Gleichlauf von Assetklassen Anfang Dezember, war die zweite Jahreshälfte 2015 enorm herausfordernd. Umso wichtiger war es, an der Rallye, vor allem in europäischen Aktien, zu Jahresbeginn zu partizipieren.

Was 2016 bringen könnte, ist ungewiss. Vielleicht ist dieses Mal die Ungewissheit höher denn je vor einem Jahresstart. Es gilt zu beobachten, ob die Zinserhöhung negative Auswirkungen auf Wachstum und Beschäftigung haben wird, wie sich aus der dementsprechenden Zinserwartung der US-Dollar bewegen wird und ob der Verfall von Rohstoffpreisen negativen oder gar positiven Einfluss auf das Wachstum haben wird. Wir glauben, dass in 2016 die Flexibilität und die auf Robustheit ausgelegten Annahmen unserer Strategien hilfreich sein werden, um sich einem veränderten Zins- und Allokations-Umfeld geeignet anpassen zu können. Insbesondere die Möglichkeit Märkte zeitweise zu verlassen und von Abwärtsbewegungen profitieren zu können, muss nach sieben Bullenjahren zu schätzen gelernt werden. Bei Anleihen sind es sogar rund 30 Jahre, in denen es nur in eine Richtung ging.

In eigener Sache: In der aktuellen Ausgabe des englischen TRADERS‘ Magazins finden Sie unseren Artikel zur Markttiming- und Rotations-Strategie, die nach starken Abwärtsbewegungen am Aktienmarkt zum Einsatz kommen kann. Hier geht es zum Artikel