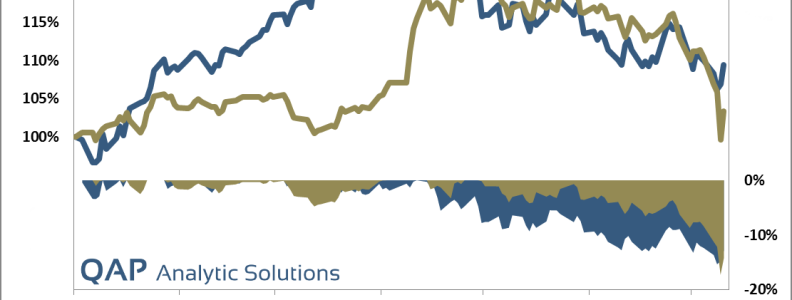

Die Nachrichten der letzten Tage suggerieren, dass neben der Griechenland-Krise eine vielleicht viel wichtigere China-Krise aufgekommen ist. Mit einem Blick auf den folgenden Chart sieht man eine fast identische Abwärtsbewegung von deutschen und chinesischen Aktien (Hong Kong-Aktien). Weiterlesen

Europäische Aktien von China oder Griechenland getrieben?